La retraite anticipée, entre mythe et réalité

L’actualité économique et financière avec Odin

La retraite anticipée : Mythe ou réalité accessible ?

Comprendre la retraite anticipée : dispositifs d'épargne et réalités économiques

La retraite anticipée est un rêve pour beaucoup, mais est-ce une réalité accessible? Dans un contexte socio-économique mouvant, où la réforme des retraites est au cœur des débats, il est essentiel d'analyser ce concept sous l'angle des mécanismes d'épargne existants.

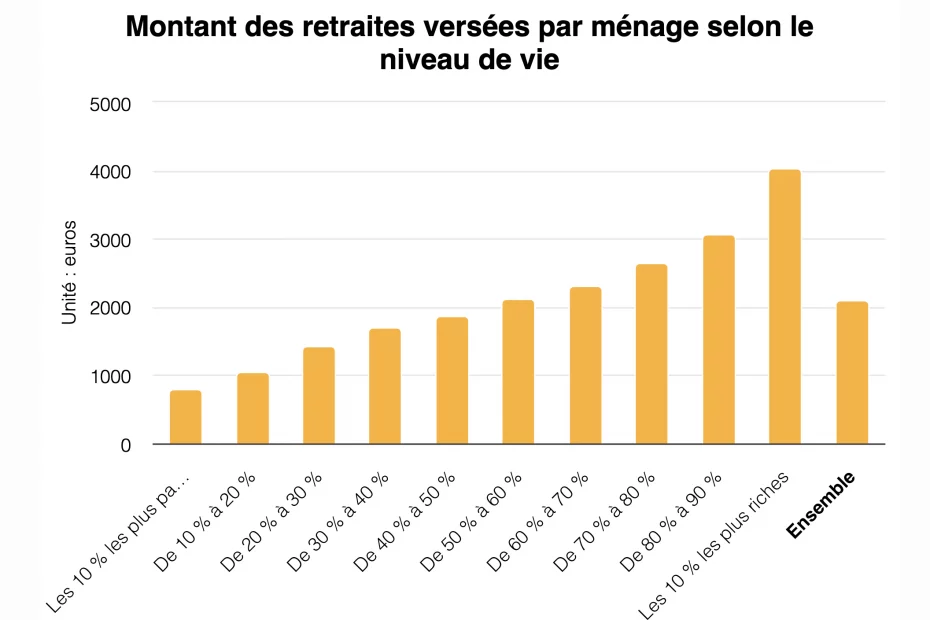

Source : calculs de l’Observatoire des inégalités d’après le ministère des Solidarités – Données 2020 – © Observatoire des inégalités

Contexte et données clés

D'après l'Observatoire des inégalités, le montant des pensions fluctue entre 790 euros mensuels pour les ménages les moins aisés et dépasse 4 000 euros pour les plus fortunés. Les 10 % des ménages avec les pensions les plus conséquentes reçoivent 17 % du total des retraites.

Les dispositifs d'épargne pour préparer sa retraite

Immobilier : Investir dans la pierre peut offrir une source de revenus complémentaire pour la retraite.

Assurance vie avec placements financiers : Au-delà des produits standards, certains cabinets proposent des placements financiers diversifiés à l'intérieur des contrats d'assurance vie, comme les produits structurés, actions, obligations, ou le private equity. Ces instruments peuvent optimiser les rendements tout en s'adaptant à l'appétence au risque de chaque investisseur.

PER (Plan d'Épargne Retraite) : Le PER, introduit par la loi PACTE en 2019, est venu simplifier et harmoniser l'offre d'épargne retraite. Il présente une flexibilité accrue en matière de sortie, que ce soit en capital ou en rente. La déductibilité fiscale des versements volontaires, la portabilité entre les différents produits et la possibilité de déblocage anticipé sous certaines conditions font du PER un outil attrayant pour anticiper sa retraite. Le choix entre les différents compartiments (individuel, entreprise, catégoriel) permet aussi une personnalisation selon les besoins et la situation de l'épargnant.

Conclusion :

La retraite anticipée, bien que séduisante, requiert une préparation financière conséquente. Le PER, avec sa modularité et ses avantages fiscaux, se présente comme un pilier central de cette préparation. Diversifier ses investissements et se familiariser avec les différents dispositifs d'épargne disponibles sont des étapes clés pour s'en rapprocher.